Version originale de l’article : https://theconversation.com/reforme-du-capital-pour-une-imposition-societalement-utile-80977

Depuis la publication du Capital au XXIe siècle de Thomas Piketty, l’idée d’une imposition uniforme des revenus du capital (« flat tax ») focalise l’attention.

Mais pourquoi ne pas mettre en place un modèle innovant de compréhension du capital, fondé sur son utilité pour la collectivité ?

Le capital utile doit circuler et irriguer l’économie

Le capital est le carburant de l’économie, elle-même portée par les entreprises. La difficulté est que l’entreprise n’existe ni comme objet, ni comme sujet de droit. Elle ne peut être appréhendée qu’à travers la personne morale qui lui permet d’exister, la société.

L’origine de la société est étroitement liée à un principe moral et culturel présent dans toutes les civilisations européennes : la prohibition du prêt à intérêt. La recherche révèle son fondement : l’homme ne doit pas tirer profit de l’écoulement du temps, parce que le temps est d’essence divine.

La création d’une société permet de substituer à l’opération de prêt une opération plus complexe. Dans cette entité nouvelle, le capital est immobilisé pour une durée déterminée et rémunéré, non par des intérêts fixes (prohibés), mais par une distribution des bénéfices réalisés, proportionnelle à la quote-part de capital détenue par l’actionnaire.

Cet éclairage permet de proposer une définition du capital sociétalement utile : c’est la somme d’argent dont une personne physique accepte de se « déposséder » au profit d’une société, dont l’activité va créer une richesse qui circule dans l’économie.

L’actionnaire doit accepter une forme de « dépossession »

Cette « dépossession » ne porte pas atteinte au droit de propriété, mais fait de l’actionnaire le créancier en dernier ressort de la société. Elle entraîne aussi des contraintes juridiques fortes : intangibilité et fixité du capital social, prohibition des clauses d’intérêt fixe sur le capital. En contrepartie, le risque de perte et la responsabilité de l’actionnaire sont limités au capital ainsi rendu indisponible.

Cette définition réutilise plusieurs normes sociétales existantes :

- Au niveau d’une entreprise, le capital circulant est mesuré par la valeur ajoutée et déjà appréhendé fiscalement par la Cotisation sur la valeur ajoutée des entreprises (CVAE), l’une des deux composantes de la Contribution Économique Territoriale.

- La fiscalité aussi distingue les fonds propres mis en réserve, assimilés au capital et donc non distribuables, et le bénéfice de l’exercice, considéré comme revenu du capital, donc distribuable.

- Cette idée est enfin sous-jacente dans la définition de l’utilité sociale donnée par la loi sur l’Économie Sociale et Solidaire (ESS) de 2014, qui pose un principe de lucrativité limitée. Les entreprises de l’ESS s’engagent à affecter majoritairement les bénéfices à l’activité de la société, renforçant ainsi les principes d’intangibilité et de fixité du capital social.

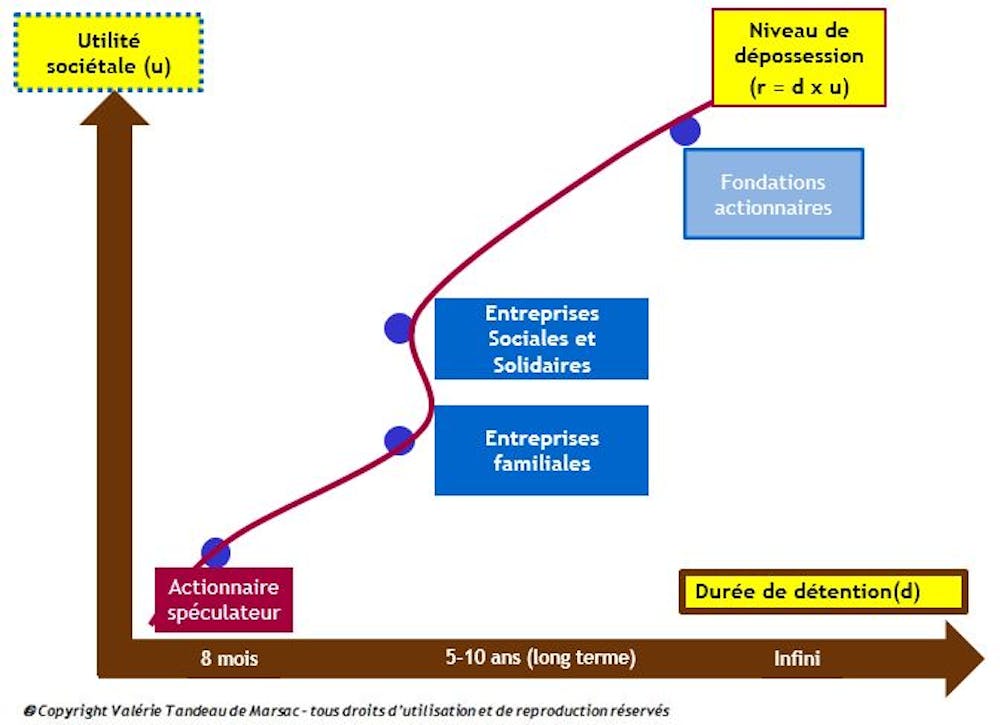

Le niveau de « dépossession » est proportionnel à la durée de détention et à l’utilité sociétale

Pour appuyer notre propos, observons les caractéristiques de trois types d’entreprises reconnues comme étant sociétalement utiles :

- Les entreprises familiales, parce qu’elles ont de meilleures performances financières, créent plus d’emplois et résistent mieux en période de crise. Orientés vers la pérennité, leurs actionnaires se considèrent comme dépositaires d’un héritage qui doit être préservé, développé et transmis.

- Les acteurs de l’ESS, dont la lucrativité est limitée par la prise en compte de critères extra-financiers.

- Les fondations actionnaires, qui sont à la fois engagées dans l’utilité sociétale, à travers leur activité, et orientées vers le long terme, en raison de leur nature même (dotation irrévocable).

Quelle formule pour mesurer l’utilité sociétale ?

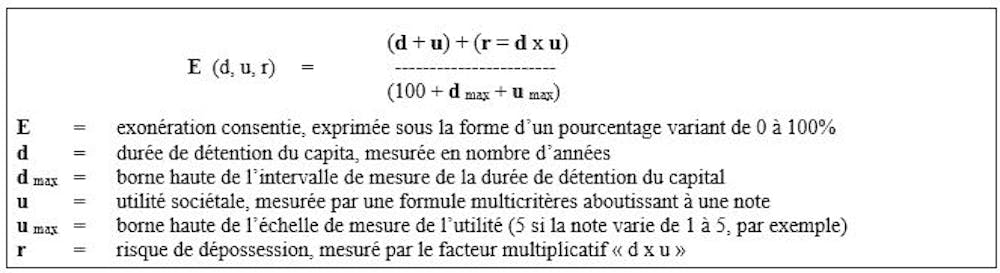

Ces deux exemples montrent que le sentiment de dépossession de l’actionnaire s’exprime par l’acceptation d’un risque. La volonté de pérennité et l’illiquidité pour les entreprises familiales, la non-lucrativité pour les acteurs de l’ESS. Ce risque est directement proportionnel à la durée de détention du capital (d) et à l’utilité sociétale (u) du projet d’entreprise qu’il finance. On peut donc caractériser ce risque par cette formule : (r = d x u).

Le facteur (u) pourrait être mesuré par une note calculée par une formule multicritère. Les critères pourraient être la valeur ajoutée, le nombre d’emplois, ou les outils habituels de mesure de l’impact social (notamment ceux définis par le régime fiscal du mécénat).

La loi pourrait alors se contenter de définir l’échelle de notation, par exemple un intervalle de 1 (faible utilité sociétale) à 5 (forte utilité sociétale).

Proposer un modèle innovant de représentation du capital

Quand la durée de détention du capital (d) et l’utilité sociétale (u) sont à leur minimum, on peut parler d’appropriation, ce qui correspond au comportement de l’actionnaire spéculateur, qui achète au plus bas et vend au plus haut pour maximiser sa plus-value financière, sans considération pour la richesse qui circule dans l’économie.

Le sommet de l’axe correspond aux fondations actionnaires, configuration dans laquelle l’actionnaire initial s’est irrévocablement dépossédé du capital ((d) est donc au maximum, soit d max), pour en affecter les revenus à une activité dans le champ de l’intérêt général ((u) est donc au maximum, soit u max).

Entre les deux, se positionne l’actionnaire de long terme des entreprises familiales, ainsi que celui des Entreprises de l’Économie Sociale et Solidaire (EESS).

La fiscalité du capital appréhende déjà implicitement la réalité que traduit ce modèle, avec des exonérations en fonction de l’utilité sociétale de l’investissement ou de la durée de détention.

Les mesures qui « flèchent » l’investissement font ainsi apparaître un ordre de priorité implicite qui va des PME (réductions d’impôt de 18 % à 50 %) à la protection du patrimoine culturel de l’État (réduction d’impôt de 90 %), en passant par le don aux œuvres d’intérêt général (crédit d’impôt de 60 % ou 66 % au titre du mécénat).

La durée de détention est également prise en compte pour les plus-values de cession sur valeurs mobilières, ainsi que pour leur transmission avec les exonérations Dutreil. L’exonération de droits de mutation à titre gratuit est totale quand les parts sociales sont données à une fondation.

Un modèle adapté au calendrier politique

Puisque le risque de dépossession (r = d x u) est directement proportionnel à la durée et au niveau d’utilité sociétale, on peut imaginer une exonération fiscale calculée par une formule mathématique reposant sur ces trois facteurs.

L’exonération, exprimée par un pourcentage d’abattement variant de 0 % à 100 % s’appliquerait directement au montant de l’impôt, qui resterait liquidé selon les règles en vigueur.

La formule de calcul proposée fonctionne quels que soient les intervalles choisis pour mesurer (d) et (u), ce qui autorise une grande flexibilité budgétaire.

Le modèle proposé permet de concevoir un principe d’exonération qui a vocation à s’appliquer à tous les impôts qui frappent actuellement les valeurs mobilières, qui peuvent donc rester liquidés selon les lois aujourd’hui applicables. Il n’est pas nécessaire d’aller jusqu’à 100 %, car la formule de calcul proposée fonctionne quels que soient les intervalles retenus pour mesurer chacun des trois critères.

Il a le mérite d’expliciter une réalité économique déjà implicitement prise en compte par la fiscalité, tout en lui donnant un sens collectif qui faciliterait le consentement à l’impôt.